ADMICOM OYJ ¿Oportunidad bajo la tormenta?

Tesis de inversión en small cap finlandesa

INTRODUCCIÓN E HISTORIA

Admicom es una pequeña empresa finlandesa de software fundada en el año 2004 que capitaliza actualmente unos 230 millones de euros en la bolsa de Finlandia y mueve al día unos 220.000 € en intercambio de acciones, dado su pequeño tamaño es solamente seguida por 3 analistas y está alejada del interés de Wall Street y de grandes fondos de inversión e institucionales.

La empresa ofrece una herramienta de planificación empresarial (ERP) basado en la nube para clientes de pequeño y mediano tamaño pertenecientes a los sectores de la construcción, ingeniería y sector manufacturero. A día de hoy tiene unos 230 empleados presentes en diferentes ciudades finlandesas.

La mayoría de sus ingresos proceden de la facturación siguiendo una modalidad SaaS de su software insignia “Adminet”, una solución que ayuda a las pequeñas empresas a gestionar de forma centralizada tareas administrativas y monitorizar el desempeño del negocio, liberando un tiempo valioso a los pequeños empresarios para focalizarse en la operativa.

Adicionalmente, Admicom también obtiene una pequeña parte de sus ingresos de servicios de formación y adaptación al ERP, y servicios de asesoramiento a sus clientes.

MODELO DE NEGOCIO

Tal y como comentábamos, Admicom es proveedor de un ERP propio (Adminet) 100% basado en la nube, es decir, el cliente puede hacer uso del sistema en cualquier lugar y en cualquier dispositivo que posea conexión a Internet. Dicho ERP se diseñó inicialmente para el sector de ingeniería de servicios de construcción, sin embargo, con el paso de los años, se ha ido adaptando y expandiendo a otros sectores similares que permitieron la escalabilidad del mismo. No obstante, con el paso de los años, la herramienta ha continuado evolucionando y mejorando sus prestaciones.

Características de Adminet

Admicom provee diferentes versiones y prestaciones, dependiendo del tamaño de ventas y de la industria del cliente, dispone de diferentes módulos/soluciones para satisfacer las necesidades de cada cliente.

Algunas de las prestaciones y funcionalidades de la herramienta:

Disposición de toda la información relevante para el negocio en una misma plataforma de forma centralizada y adecuada a su nicho (Control de proyectos en curso, presupuestos, reporting, etc.)

Control de empleados y nóminas

Gestión de documentación con la Administración

Ejecución de tareas administrativas tediosas de forma automática, minimizando la necesidad de equipos administrativos

Gestión de documentación técnica y toma de fotos desde el campo de trabajo

Algunos testimonios de clientes de la empresa, extraídos de su página web:

La facturación sigue un modelo de suscripción, en el que el cliente paga por las prestaciones y número de licencias por usuario contratadas , permitiendo un flujo de ingresos recurrente y predecible para Adminet

El churn rate por parte de los clientes ha sido muy bajo históricamente, entorno al 2%, lo cual, indica que el sistema cubre las expectativas de los clientes, y que una vez implementado, el cambio a otra herramienta es costoso e ineficiente. En épocas como el Covid el churn rate llegó al 5% aproximadamente, derivado de quiebras de compañías clientes.

MARCO COMPETITIVO

La propia compañía en sus reportes nombra a varios de sus posibles competidores, al ser un ERP de nicho, existen ciertas empresas con un ERP que cubre funciones similares (Visma, Pajadata, Jydacom…), sin embargo, la solución que provee Admicom es la más completa en cuanto a funcionalidades, asimismo, algunos de sus competidores directos no ofrecen la solución en la nube.

Podrían englobarse como competidores a empresas más grandes como SAP, sin embargo, Admicom se focaliza en proveer dichas soluciones a empresas pequeñas finlandesas (la mayoría factura menos de 5 millones al año) lo cual hace que no sea rentable ni interesante para gigantes como SAP poner foco en estos mercados minoristas.

MERCADO OBJETIVO

Gran parte de los clientes objetivo de Admicom pertenecen a un sector cíclico como es la industria de la construcción y sectores adyacentes, sector que sufre mucho en épocas de crisis y sin duda uno de los principales riesgos de la tesis.

Por la parte positiva, la construcción es una de las industrias menos digitalizadas, y que menos han evolucionado en términos de eficiencia y productividad a lo largo de los últimos años, por lo que la necesidad y oportunidad de mejora es enorme.

Mckinsey estima que el incremento de la productividad en el sector ha sido de un modesto 1% anual en las dos últimas décadas, teniendo en cuenta la gran transformación tecnológica vivida y el nacimiento de miles de alternativas tecnológicas que han ido surgiendo en los últimos años para hacer más eficientes y digitales todo tipo de procesos y operaciones, el sector de la construcción sigue estancado en los procesos ancestrales y necesita evolucionar para converger con el resto de industrias.

Admicom tiene como objetivo llegar a empresas finlandesas que facturan entre 0M€ y 20 M€ al año involucradas en servicios de ingeniería e instalaciones, construcción y manufactura industrial. El mix de clientes ha ido evolucionando a lo largo del tiempo, también gracias a las adaptaciones realizadas en su modelo de negocio, por ejemplo, en 2018 Admicom lanzó una versión “lite” de Adminet con las funcionalidades necesarias para pequeñas empresas a un precio más asequible que la versión completa.

La propia empresa calcula su mercado potencial total en unos 200M€, siendo actualmente la empresa líder en proveer software a los sectores de ingeniería e instalaciones y construcción en su nicho de mercado en Finlandia.

Estimamos que la actual cuota de mercado de Admicom es de entorno al 12%.

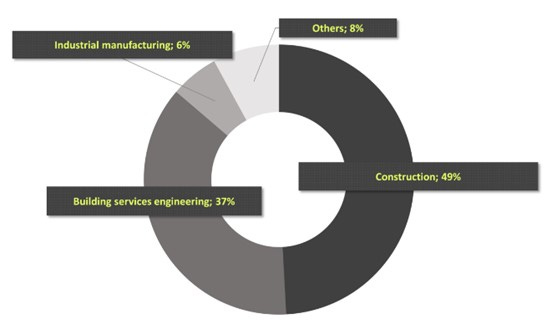

Haciendo foco en los diferentes sectores objetivos de Admicom:

Building Services Engineering: En este sector se encuentran empresas que se dedican a prestar servicios de fontanería, electricidad, montado de aires acondicionados y calefacciones, etc. Admicom estima el mercado potencial de este segmento entre 35 y 45M€, en el cual, Admicom posee un 28% de cuota de mercado en 2022 vs el 20% que tenía en 2017.

Construcción: Comprende empresas dedicadas a la construcción de edificios, remodelación, pintado, ingeniería y arquitectura de proyectos, etc. Admicom estima el mercado potencial de este segmento entre 75 y 85M€, en el cual, Admicom posee un 15% de cuota de mercado en 2022 vs el 10% que tenía en 2017

Industrial Manufacturing: Es el segmento menos maduro para Admicom, y en el que menos cuota de mercado posee, entorno al 2%, siendo el mercado potencial de entre 65 y 75 M€

Admicom ha ido ganando en los últimos años cuota de mercado en todos los segmentos, sin embargo, aún tiene mucho potencial de seguir robando cuota de mercado , y por otro lado, tiene la posibilidad de expandirse a otros sectores similares dada la capacidad de escalabilidad de la solución y adaptación a otras industrias con patrones similares, tal y como entró en el sector de industrial manufacturing recientemente.

ESTADOS FINANCIEROS

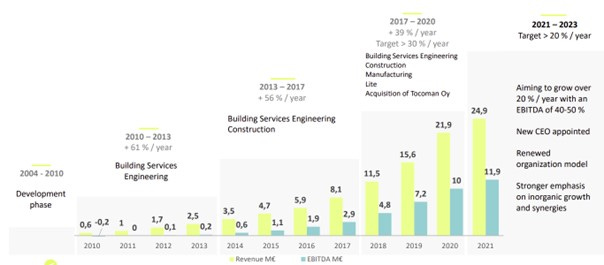

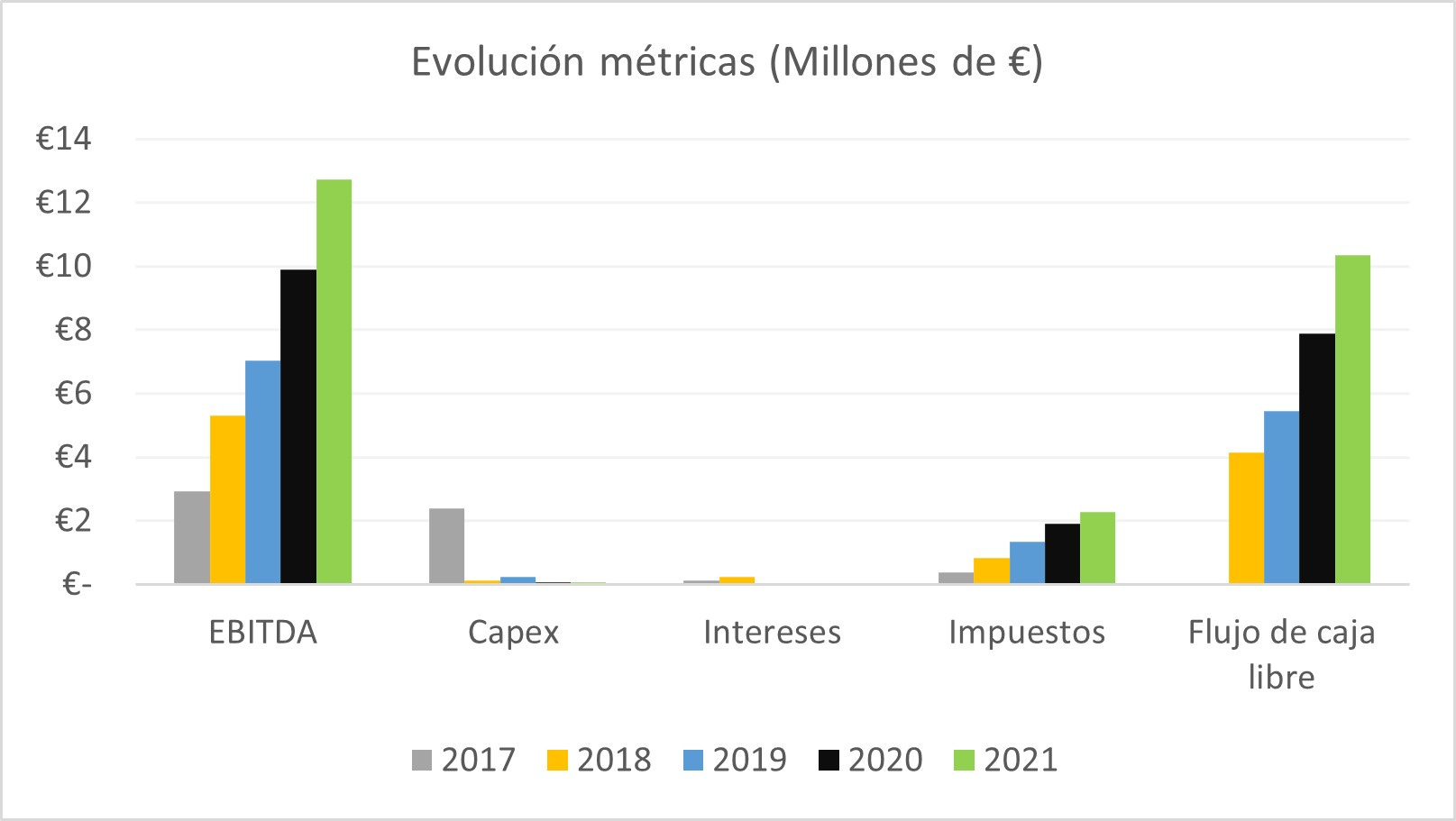

Echando un vistazo a los estados financieros, los números pintan muy bien, la compañía ha crecido sus ventas mucho en los últimos años, siendo rentable, con márgenes EBITDA superiores al 45%, una facturación recurrente de más del 90%, sin deuda y unas necesidades de capital muy bajas.

Entrando un poco más en detalle en los fundamentales, vemos que ha crecido sus ventas a una tasa CAGR del 34% en los últimos 5 años, pasando de facturar 8M en 2017 a más del triple en 2021, a pesar de estar por medio la crisis del virus Admicom se mantuvo resiliente y continuó creciendo. El crecimiento de los últimos años ha sido un mix entre orgánico e inorgánico.

Los márgenes EBITDA han ido mejorando con el paso de los años, desde un margen de un 36% en 2017 a entorno al 50% actual. Por parte de los beneficios por acción, el crecimiento ha sido entorno al 30% anual compuesto.

En los 9 meses reportados del año 2022, ha continuado creciendo a nivel de ventas en un 27% vs 2021 con unos márgenes EBITDA de casi el 50%,sin embargo, el crecimiento a nivel de beneficios ha sido bastante menor, +6% en EPS por incremento de gastos derivados de adquisiciones. Un punto a destacar que comentan en el report del Q322 es que ha habido un “repunte no estacional de churn rate”, sin duda un aspecto a vigilar de cerca en los próximos meses.

Free Cash Flow

La conversión de EBITDA a flujo de caja ha sido entorno al 80% en los últimos, estamos ante un negocio asset light con unas necesidades muy limitadas de CAPEX una vez que se ha desarrollado el software (< 1% ventas). En 2017 hubo mayor CAPEX derivado de la inversión en desarrollo y adecuación de Adminet a nuevos idiomas.

Capital Allocation

El flujo de caja generado durante los últimos años ha sido empleado en:

· Dividendos: Sorprende ver el reparto de dividendos en una empresa de alto crecimiento y con modelo SaaS, la alta propiedad de acciones del antiguo Chairman parece ser un buen motivo del caudal de dividendos repartidos en los últimos años, veremos si cambian la política en esta nueva etapa.

· M&A: En los últimos años la empresa ha ido realizando algunas pequeñas adquisiciones, siendo las más relevantes:

o En Junio de 2022 adquirieron a Kotopro, una empresa con un software de gestión de documentación para la industria de la construcción y Real Estate (A través del aplicativo, el operario puede desde su móvil reportar información técnica, completar formularios, compartir información con subcontratas o terceros, etc.) En resumen, realizar de forma centralizada todas las gestiones de documentación necesarias. Dicha adquisición permite fortalecer el ERP de Admicom en el área de gestión de información, e incrementar el mercado objetivo en 20-30M según estimaciones de la empresa. La compra fue ejecutada por 15.3 M€ mayor precio pagado hasta el momento, un ratio de 8x EV/Ventas, y estiman que el 96% de las ventas de Kotopro son ventas recurrentes.

o En Mayo de 2022 adquirieron PlanMan otra compañía finlandesa que provee software para el nicho de la construcción, la compañía generó en 2021 unos ingresos de 0.8M€ siendo su margen EBITDA del 75%. La transacción fue ejecutada por 6,5M€ a un múltiplo de unas 12 veces EBITDA

o En 2020, Admicom compró el 100% de Tocoman, otra empresa de software del nicho de la construcción que permitiría añadir nuevos módulos a Adminet y acceder a empresas más grandes de la industria de la construcción. La adquisición fue realizada por algo más de 10 millones de euros y un múltiplo de menos de 3 veces ventas.

MANAGEMENT

Este es uno de los puntos de la empresa que más inseguridades me causa, y uno de los principales riesgos que le encuentro a Admicom como inversión en estos momentos.

La empresa fue fundada por Matti Hall en 2004, Matti estuvo junto a su equipo desde 2004 a 2010 diseñando e investigando para lanzar el producto al mercado antes de 2010. Matti fue el CEO de Admicom hasta el año 2016, año en que se apartó a un lado, y se quedó como Chairman del Board hasta 2021, cuando se desvinculó totalmente de la compañía a los 73 años, retirandose como uno de los multimillonarios más exitosos de Finlandia.

En 2016, llegó como CEO Antti Seppa, el cual permaneció hasta finales de 2021 en dicha posición, abandonando la compañía tras 5 años al mando. Durante estos 5 años de mandato se produjo la salido a bolsa de Admicom en el año 2018, ya que anteriormente era una empresa privada. Considero que la labor de Antti en sus años como CEO ha sido bastante buena, ha conseguido multiplicar las ventas por más de 4 veces en 5 años, y desde la salida a bolsa en 2018 hasta finales del 2021 consiguió que la acción llegara a multiplicar su valor por más de 13 veces en sus mejores momentos de cotización.

La salida de Antti de la empresa provocó la búsqueda de un nuevo CEO, que también ha venido acompañado de una fuerte caída de la acción sumado a la volatilidad de la situación macroeconómica.

El nuevo CEO contratado ha sido Petri Kairinen, el cual, viene de ser CEO en Nixu Corporation durante los últimos 6 años (2015-2021) y trabajando en ella desde 2006, se trata de una pequeña compañía de ciberseguridad finlandesa que capitaliza unos 50M€ en la bolsa finlandesa.

Bueno, pues veamos que trackrecord tiene el nuevo CEO y como lo hizo durante su etapa en Nixu:

A nivel de ventas, Nixu creció de 20M en 2015 a más de 50M en 2021, no está mal, sin embargo, si seguimos bajando en la P&L, vemos que en ninguno de los años ha generado beneficios, a pesar que entre 2011 y 2015, la compañía si fue rentable: MEH.

A largo plazo la compañía ha dado unos retornos en bolsa bastante mediocres desde su salida a cotizar.

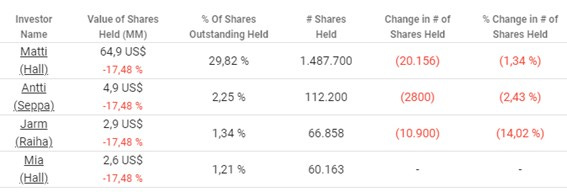

El antiguo CEO(Antti Seppa) y el Chairman&Founder (Matti Hall) , tenían una posición relevante en el accionariado que han ido disminuyendo poco a poco, y dada la desvinculación total actual de ambos, es muy probable que continúen reduciendo su posición en la compañía.

La nueva directiva (CEO y CFO) poseen una posición testimonial de acciones que hacen echar en falta el “skin in the game” en la directiva actual.

RIESGOS

Identifico dos principales riesgos:

· La mayoría de los clientes de la compañía están expuestos en mayor o menor medida a la ciclicidad de la industria de la construcción. A pesar de que Admicom está intentando diversificar su portfolio de productos y considerando que el producto ofrecido es de altos costes de cambio para el cliente, una probable “hard recession” puede hacer sufrir mucho a las empresas de la industria y elevar el churn rate.

· Los últimos cambios de Directiva ya comentados añaden incertidumbre a la tesis, pendiente de demostrar su valía para realizar una buena gestión en los próximos años.

COMPARABLES

Analizando compañías cotizadas con un modelo de negocio similar al de Admicom, vemos que que las más comparables han cotizado históricamente a unos múltiplos bastante exigentes:

VALORACIÓN

La acción lleva una caída del 50% aproximadamente en el último año, a pesar de ello, el rendimiento compuesto de la acción desde su salida a bolsa ha sido sobresaliente.

Como la mayoría de acciones tech y de crecimiento, en 2020 se puso a precios prohibitivos, llegando a cotizar a múltiplos de >70 P/E y >50 EV/EBITDA en sus máximos, respecto a los 14x EV/EBITDA e2022 y 18xP/E e2022 que cotiza en estos momentos.

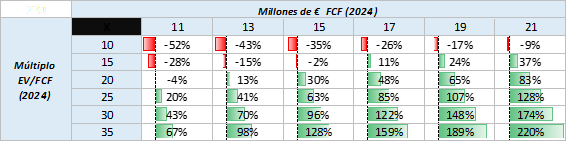

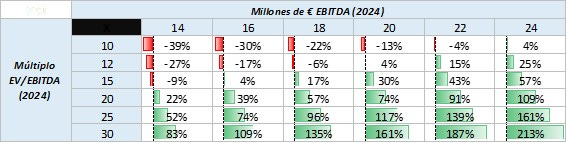

La empresa tiene como objetivo crecer a más del 20% anual en ventas en los próximos años y tener un margen EBITDA de entre el 40 y 50%, para estimar un rango de valoración he realizado un análisis de sensibilidad, he proyectado diferentes escenarios de Free Cash Flow y EBITDA generado a 2024 y múltiplo aplicado para calcular el potencial upside o downside a 2024 a partir de los 45€ de cotización por acción actuales.

CONCLUSIÓN

Estamos ante un negocio con unos fundamentales muy sólidos, comercializando un software que provee un flujo recurrente de ingresos y predecible, y que tiene un alto coste de cambio para el cliente final, cotizando a sus múltiplos históricos más bajos. Por el lado negativo, tenemos la incertidumbre de como de buena será la gestión del nuevo management y de cómo afectará la recesión esperada a sus clientes y modelo de negocio.

DISCLAIMER: Las publicaciones realizadas en este medio no son recomendaciones de compra o venta. Todas las comunicaciones realizadas tienen únicamente fines informativos y educativos. Cada inversor debe hacer su propia due diligence.