Tesis de inversión en TIM (WSE:TIM)

Smallcap líder en el sector de distribución de productos electrotécnicos

1. DATOS DE COTIZACIÓN

Nombre: TIM SA

Mercado de cotización: Bolsa de Varsovia (Polonia)

Ticker: TIM

Capitalización de mercado (12/04/2021) : 830 MPLN ; ~ 180 M€

Precio por acción (PLN): 37

Free Float: 56%

Volumen medio: ~ 40.000 acciones ; ~ 345.000€ / Día

2. INTRODUCCIÓN E HISTORIA

El grupo TIM es el mayor distribuidor de productos electrotécnicos en Polonia, y el primero en poner su oferta a través de Internet tanto para empresas como para particulares.

La empresa fue fundada en 1987 por 3 amigos que estudiaban en la universidad tecnológica de Cracovia: Krzysztof Folta (actual CEO y máximo accionista) , Krzysztof Wieczorkowski y Bogumił Moszczyński, la empresa TIM de aquellos tiempos, poco tenía que ver con la actual, nació como un estudio de diseño y al mismo tiempo prestaba servicios de medición, control e instalaciones eléctricas.

En 1991 fue cuando TIM comienza a crear una red de empresas mayoristas de electricidad , y en 1998 la empresa debuta en la bolsa de Valores de Varsovia.

A principios de 2009 entró en funcionamiento el Centro Logístico TIM SA en Siechnice , dicho centro no es propiedad de TIM Capital Group, aunque desde Julio de 2016 el operador de dicho centro si es una empresa perteneciente al Grupo: 3LP SA, gracias a esta instalación TIM SA entrega de manera rápida y eficiente los bienes al cliente.

En 2013 se lanza la tienda online TIM.pl, punto clave en la historia de la empresa ya que dicho hito transformó su negocio y operativa para los próximos años, esta es la primera tienda online en la industria electrotécnica polaca.

Actualmente, el Grupo TIM está formado por 2 empresas que veremos más en detalle en el apartado de análisis del negocio, a modo introductorio:

· TIM SA: Empresa matriz y líder en la distribución de componentes eléctricos en Polonia, desde 2013 ofrece compras en línea a través de la plataforma de Internet TIM.pl y de la aplicación móvil mTIM (70% de las ventas), por otro lado continúa vendiendo a través de los canales tradicionales (Oficinas comerciales y Agentes de ventas), (30% de las ventas)

· 3LP SA: La compañía presta servicios logísticos a entidades desde 2016. Está especializada en la externalización de la logística automatizada para entidades del sector comercio electrónico, proporcionando entregas urgentes en toda Polonia y Europa.

3. TENDENCIAS DEL SECTOR Y POLONIA

Industria electrotécnica

El mercado de mayoristas electrotécnicos en Polonia está muy fragmentado. La presencia de un gran número de empresas que se dedican a la venta de productos electrotécnicos de forma tradicional, así como a través del canal Internet, provoca mucha competencia, manifestada principalmente con una presión sobre el precio.

TIM posee una posición privilegiada teniendo la mayor cuota de mercado en el sector polaco, siendo el first-mover advantage en la apuesta por el mercado online, y ganando eficiencia operativa a través de la automatización de sus procesos logísticos. En 2019, un estudio de la empresa Elektrosistemy indicaba que la cuota de mercado de TIM SA era entorno al 8,5%, seguido por Alfa-Elektro con entorno al 7% de cuota ,sin embargo, tras la pandemia podemos asegurar que TIM ha incrementado su liderazgo y actualmente tiene más del 10% de market share.

E-commerce en Polonia

Por otro lado, uno de los puntos claves para el buen devenir del negocio de TIM es el futuro del comercio electrónico en Polonia, un informe realizado por la consultora PwC analiza la situación actual y futura del e-commerce en el país, identificándose una tendencia positiva para los próximos años. La perspectiva de desarrollo para los segmentos B2C y B2B es muy positiva, y se espera que el mercado online en Polonia crezca a un 12% anual entre 2021 y 2026.

Sector de la construcción

Tradicionalmente, TIM ha tenido exposición directa al sector de la construcción, si bien, en los últimos años el management ha puesto énfasis en minimizar el impacto cíclico de este sector en la compañía, ofreciendo una diversificada oferta de productos no relacionados con la construcción de forma online y de mayores márgenes.

Respecto al sector de la construcción en Polonia, la tendencia de los 2 últimos años ha sido creciente, notándose un crecimiento en los permisos emitidos para la construcción o remodelación de casas.

Subsidios y paquetes de estímulos

TIM puede ser uno de los beneficiarios indirectos de los paquetes de estímulos proporcionados por la UE para impulsar la transición energética. Polonia es uno de los países más contaminados de Europa y la transición hacia un país más limpio es necesaria para garantizar la salud de la población, tal y como comenta Alexander Eliasson (@alexeliasson) en su tesis de inversión de la empresa Grodno, en la cual hace un detallado análisis de la situación energética de Polonia y de los retos a los que se enfrenta en los próximos años.

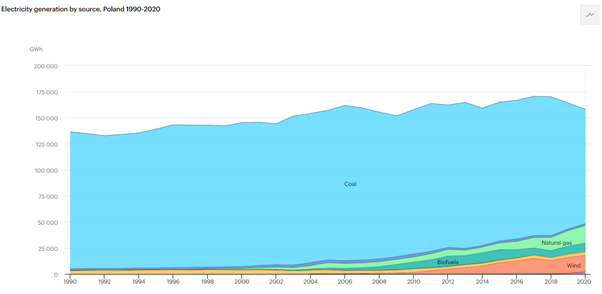

Actualmente, la principal fuente de generación de electricidad en Polonia es el carbón (70% aproximadamente), los planes energéticos de Polonia pretenden impulsar las energías renovables, y reducir hasta solo el 20% la generación de electricidad a través de carbón en 2040.

Polonia será uno de los principales beneficiados de las ayudas proporcionadas en los próximos años “The EU’s 2021-2027 long-term budget and NextGenerationEU” para impulsar la transición energética.

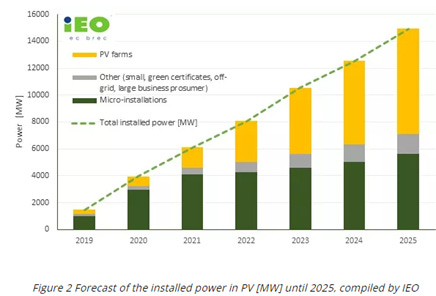

Adicional a los fondos proporcionados por la UE, Polonia es consciente de la necesidad de evolucionar hacia un país más sostenible, y está desarrollando programas de subsidios para incentivar a la población a la construcción de instalaciones de generación eléctrica sostenible. Tras la reciente finalización del programa “My Electricity 3.0”, se ha confirmado la emisión del programa de subisidios “4.0”, el cual proporcionará financiación hasta 2023 para la instalación de placas fotovotaícas, cargadores de vehículos eléctricos, bombas de calor, etc.

4. NEGOCIO

Como comentábamos en el apartado introductorio, en la actualidad el Grupo TIM está compuesto por 2 empresas: TIM SA y 3LP SA. En este apartado analizaremos el modelo de negocio y las características de cada una.

TIM SA

TIM SA es la empresa líder en la distribución de componentes eléctricos en Polonia. La compañía posee una amplia oferta de productos que va promocionando, monitorizando y adecuando de acuerdo a las tendencias de la industria y necesidades de los clientes. Desde 2013 proporciona su oferta de productos de forma híbrida:

· Canal Online: Ofrece más de 60.000 productos a través de la página web TIM.pl y de la aplicación móvil mTIM. (70% ventas)

· Canal Offline: Oficinas comerciales y agentes de ventas (30% ventas). Proporcionando asesoramiento y asistencia a los clientes que lo necesiten.

Tal y como se comentaba anteriormente, ser pioneros en el sector con el lanzamiento de una plataforma online en 2013, cambió totalmente el rumbo de la compañía en los próximos años. La directiva identificó la oportunidad de disrupción y supieron diferenciarse en una industria altamente competitiva.

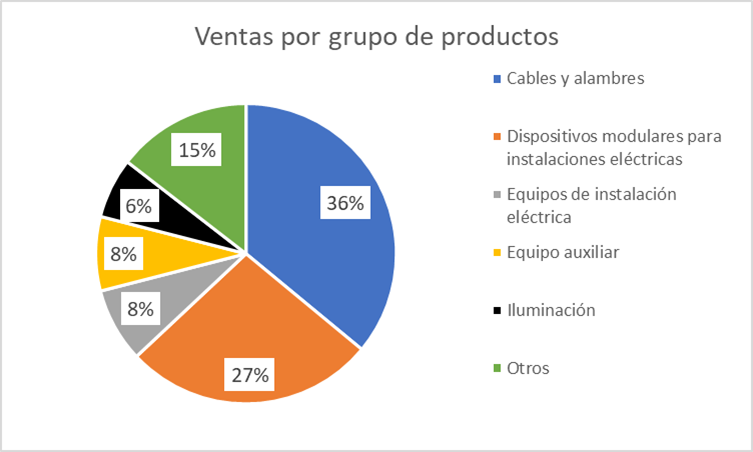

La compañía desglosa las ventas en los principales grupos de productos:

· Cables para instalaciones de todo tipo: Alarmas y sistemas de seguridad, redes LAN e Internet, fibra óptica, cables para alumbrado…

· Equipos modulares: Automáticos y aparatos de control para proteger a las instalaciones eléctricas de sobrecargas o cortocircuitos.

· Iluminación: Venta de todo tipo de luces y accesorios de iluminación tanto para centros comerciales u oficinas, carreteras, infraestructuras, casas particulares, etc.

· Equipos de instalación eléctrica: Enchufes y conectores eléctricos.

· Fotovoltaica: Venta de todo tipo de material y accesorios para la instalación de placas fotovoltaicas. No aparece como grupo de productos en la última presentación de resultados disponible, sin embargo, mencionan que la venta de esta rama está creciendo fuertemente debido a los incentivos proporcionados, y esperan que supongan más del 5% de las ventas de 2021. “A lo largo de 2020, observamos un gran interés por las soluciones fotovoltaicas tanto de clientes como de inversores. Por ello, en el último año, TIM SA desarrolló activamente su oferta de productos y competencias comerciales, con el fin de brindar a los clientes la oportunidad de adquirir todos los elementos necesarios para la realización de instalaciones fotovoltaicas integrales”

· Otros: En este grupo se pueden agrupar diferentes tipos de productos que ofrece la compañía: Herramientas de mano (Taladros, sierras de calar, llaves inglesas…) ropa de trabajo y protección, aparatos eléctricos, electrodomésticos, etc.

Los principales clientes de TIM SA son intermediarios (revendedores), principalmente mayoristas y tiendas (42,4%), y personal que realiza instalaciones eléctricas (40,3%).

El número de key accounts (clientes que realizan compras de más de 1500 PLN al mes) y el número de clientes leales (clientes que han realizado compras al menos en 6 de los 12 meses del año) ha tendido al alza en los últimos años, incrementándose considerablemente tras la pandemia.

TIM SA está constantemente trabajando en la mejora y automatización de procesos (El año pasado, el 90% de las líneas de facturas de compra se introdujeron en el sistema TIM IT a través de canales electrónicos EDI y RPA (sistema de clase Robotic Process Automation). También trabaja activamente en la optimización del surtido de productos ofrecido a clientes e incorporación de productos con mayores márgenes, dispone de un equipo de marketing que trata de promocionar e identificar las tendencias de la demanda para adecuar la oferta de productos a cada momento.

También se están impulsando nuevas metodologías de compra como el dropshipping, que permite realizar ventas sin incurrir costes logísticos, el cliente realiza el pedido a través de la web tim.pl, pero el envío es asumido directamente por el fabricante, actuando TIM simplemente como marketplace.

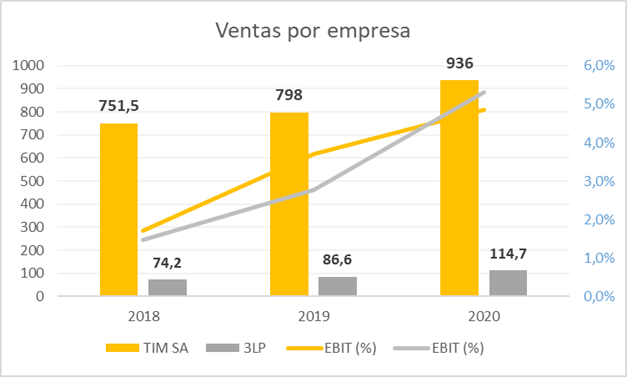

Las ventas de TIM SA se han desarrollado de manera excepcional en los últimos años, marcando récord de ventas mes tras mes prácticamente, podemos afirmar que ha sido un beneficiario de los confinamientos, sin embargo, en 2021 se puede confirmar que la tendencia continúa al alza y que la transformación digital y la tendencia hacia la compra online es una realidad.

El crecimiento de las ventas sigue volando en 2022, impulsado en cierta parte por los programas de subsidios vigentes en Polonia y por los altos precios de las materias primas, en el primer trimestre del año ha conseguido casi 400 millones de ventas, siendo un incremento del 55% respecto a 2021.

3LP SA

3LP SA con sede en Siechnice se estableció en marzo de 2016, en julio de 2016 tomó el control del departamento logístico de TIM SA, convirtiéndose en el operador del Centro de Logística en Siechnice cerca de Wrocÿaw, disponiendo TIM de una importante ventaja competitiva en el mercado con una cadena de suministro eficiente.

3LP gestiona actualmente unos 80.000 metros cuadrados logísticos.

La compañía brinda servicios logísticos no sólo a TIM SA, sino también a clientes externos al Grupo que venden productos de forma online. Además de la subcontratación total parcial de servicios logísticos (almacenamiento y manejo de devoluciones), la Compañía también realiza auditorías y brinda servicios de consultoría logística.

Ante el fuerte crecimiento del comercio electrónico y la creciente demanda, la compañía ha incrementado el espacio de almacenamiento en 4 ocasiones, en curso está la creación de un nuevo almacén altamente automatizado que proporcionará un área de 25,000m2, el cual se espera que sea 10 veces más eficiente que un almacén tradicional. Dicho almacén se espera que esté listo para 2022. Los centros logísticos no son propiedad de la compañía, sino que son alquilados a terceros manteniendo la filosofía de un modelo de negocio “asset light”.

En cuanto a la distribución de ventas de 3LP:

· 53% Clientes fuera del grupo TIM: Uno de los objetivos estratégicos era alcanzar el 50% de participación en los ingresos de clientes externos. Clientes como IKEA destacan en esta pata del negocio, empresa con la que colabora en la gestión integral de los pedidos.

· 47% TIM SA.

El grupo ha decidido realizar la IPO de 3LP en 2022 para financiar el plan de crecimiento que el management tiene fijado para la compañía, esperan gestionar 210.000 m2 (casi triplicar el tamaño actual) en 2023 con la incorporación de nuevos almacenes automatizados. La IPO se realizará a través de la emisión de nuevas acciones, y el grupo TIM mantendrá su participación en 3LP SA.

5. FINANZAS

Ventas

Tras la transformación del negocio en 2013 focalizándose en la venta online la compañía ha compuesto sus ingresos a una tasa media anual del 14,3%

Márgenes

Los márgenes de la compañía han ido mejorando en los últimos años derivado del énfasis en la optimización de procesos, inventario y costos, llegando a lograr en los últimos trimestres unos márgenes operativos superiores al 10%, siendo negativo el margen operativo entre los años 2014 y 2017 debido a la reestructuración del negocio y reorientación al canal online.

Flujos de caja

El gasto en CAPEX suele ser inferior al 1% de las ventas y el pago de intereses en los últimos años ha sido entorno a 7 millones.

Cash Conversion Cycle

Veamos el Periodo Medio de Pago (DSO), Periodo Medio de Cobro (DPO), rotación de inventarios (DIO) y el periodo medio de maduración. La relación se ha mantenido constante a lo largo de los últimos años.

Deuda

Respecto a la deuda, la compañía tiene una posición financiera sólida, en los últimos años la compañía nunca ha estado demasiado endeudada, siempre con un ratio menor a 2x Deuda Neta / EBITDA, en la actualidad tiene un ratio alrededor de 0,7x.

6. MANAGEMENT Y CAPITAL ALLOCATION

Principales accionistas

El actual CEO es uno de los fundadores del negocio, Krzysztof Folta, tras más de 30 años en el negocio ha vivido varias crisis y naufragado en tiempo de tempestades, desde 2013 ha sabido posicionar a la compañía en la tendencia hacia la digitalización antes que ningún otro player de la industria. A su vez, es el máximo accionista de la compañía (23,5% de las acciones junto con su mujer). El segundo máximo accionista es Krzysztof Wieczorkowski, otro de los fundadores del negocio y miembro del Board durante más de 18 años, con una participación del 13,5%. Podemos afirmar que la directiva está alineada con los accionistas y hay un alto skin in the game.

Remuneración de la directiva

El CEO cobró en 2020 un sueldo anual de unos 260.000€ antes de impuestos, y la remuneración total de la directiva + Board of Directors fue entorno a 4,2 millones de PLN brutos, unos 900.000€ al cambio (5% Net Income del 2020), siendo una remuneración modesta, sin salarios excesivos.

Se aprobó un programa de opciones sobre acciones para remunerar a la directiva en función del cumplimiento de ciertos objetivos financieros. El programa propone la distribución de 1,1 millones de acciones (5% de acciones existentes aproximadamente) en los próximos 3 años. Para la adquisición de dichas acciones, la compañía debe cumplir los siguientes objetivos: PLN 63m EBITDA en 2021, PLN 66m EBITDA en 2022, y PLN 70m en EBITDA en 2023.

En 2019 establecieron un plan estratégico a medio plazo (2019-2021), en el cual se establecía como objetivo conseguir al menos 1000 millones de ventas y un margen EBITDA del 3,6% a finales de 2021, dicho objetivo fue sobrepasado con creces un año antes, en 2020 la compañía registró 1065 millones de ventas y un margen EBITDA del 7,5%.

En los próximos meses se publicará el nuevo plan estratégico para los próximos años, el CEO en alguna de las entrevistas realizadas transmitía su confianza en el porvenir de la compañía:

“PwC estimates that in 2020 e-commerce market in Poland increased by 35% and forecasts an average annual growth of 12% in the years 2021-2026. At TIM we want to grow at least at the same pace – adds Krzysztof Folta. “

Capital Allocation

El capital allocation de la compañía en los últimos años se ha basado:

Por un lado, en la reinversión en el negocio poniendo foco en la optimización de procesos y costes, fruto de ello la compañía ha conseguido expandir los márgenes operativos, desde unos márgenes negativos en 2015 a superiores al 10% que ha logrado en los últimos trimestres.

Mejorar el posicionamiento de TIM en el mercado online, aumentar la diversificación y disponibilidad de la oferta de productos, incorporando productos con mayores márgenes.

Repago de deuda y pago de un dividendo a accionistas de entorno al 5% de rentabilidad en los últimos años.

En curso, se encuentra la definición de una nueva arquitectura IT que implemente una nueva versión de la tienda online y sistemas relacionados, parte de lo que la compañía denomina como “TIM.pl 2.0 project”

También destacar la venta a Oponeo.pl de Rotopino.pl, empresa que era parte del grupo TIM hasta 2020, cuando fue vendida por un precio de 35 millones de zlotys, a un múltiplo P/E aproximado de unas 13,5 veces. Rotopino es una empresa de venta online de herramientas de mano y eléctricas para profesionales y particulares del bricolaje. TIM decide vender Rotopino porque quiere poner foco en desarrollar y fortalecer su presencia en el segmento de mercado B2B, y Rotopino opera directamente en el mercado B2C.

7. COMPETENCIA

A continuación, se muestran ciertas métricas de posibles empresas comparables a TIM SA por su tamaño, sector y/o situación geográfica.

8. RIESGOS

Antes de pasar a la valoración, veamos los principales riesgos que he identificado:

- Materias primas: Debido a que aproximadamente un tercio de los ingresos de TIM SA provienen de la venta de cables y alambres, el precio del cobre es de particular importancia para la compañía. En el caso de algunos productos (cables de gran sección), el coste de esta materia prima es de hasta el 90% del precio del producto. Una caída significativa en los precios del cobre está asociada al riesgo de una potencial pérdida de valor de los bienes en las existencias de la Compañía. Al mismo tiempo, la alta volatilidad de los precios de las materias primas hace que sea muy difícil determinar la cantidad óptima de inventarios. Hasta ahora TIM ha gestionado satisfactoriamente este riesgo, incrementando de antemano los inventarios y ganando rentabilidad con la fluctuación de los precios de materias primas.

- Riesgo país: El buen desempeño futuro de TIM está vinculado al buen desempeño de la economía polaca, puesto que actualmente el 100% de las ventas provienen de Polonia.

- Competencia: El sector en el que compite TIM es altamente fragmentado y competitivo, TIM Capital Group gestiona este riesgo mediante el desarrollo de un modelo de ventas híbrido que combina las competencias de los comerciantes con una plataforma de Internet disponible 24 horas, y con la disposición de una cadena de suministro eficiente.

9. VALORACIÓN

De cara a la valoración, presentaremos 3 escenarios: Base, optimista y pesimista.

Escenario Base:

· En 2022 las ventas crecen un 20%, ha crecido entorno al 55% el primer trimestre de 2022 respecto a 2021, consideramos que el crecimiento se frena bastante en los próximos meses. De 2022 a 2026 consideramos un crecimiento del 7% anual, TIM SA crece al 6% anual por debajo del crecimiento esperado para el e-commerce en Polonia, y 3LP crece al 10%, por debajo de lo que viene creciendo los últimos años, asumiendo que el plan de crecimiento para 3LP no tiene mucho éxito.

· Márgenes operativos del 8,6%, gasto en intereses y ratio CAPEX/Ventas similar a años anteriores.

· Emisión de 2 millones de acciones en los próximos 5 años para stock options.

· Tax rate del 19%.

· Múltiplos aplicados: P/E 13x , EV/EBITDA 8x y EV/FCF 13x.

El modelo de valoración nos devuelve una TIR promedio del 24% a 3 años y del 19% a 5 años, dándonos un precio objetivo de 70 PLN/Acción a 2024 y 87 a 2026, respecto a los 37 que cotiza a día de hoy. En la TIR no se considera la rentabilidad por dividendo, que fue entorno al 5% en los últimos años.

Escenario Optimista:

· En 2022 las ventas crecen un 25%, a pesar de crecer entorno al 55% el primer trimestre de 2022 respecto a 2021, consideramos de forma conservadora que el crecimiento no es tan agresivo en los próximos meses del año. De 2022 a 2026 consideramos un crecimiento del 15% anual: TIM SA compone sus ventas al 12% anual en línea con el crecimiento esperado para el sector del e-commerce en Polonia y 3LP crece al 25% anual debido al ambicioso plan de crecimiento establecido.

· Márgenes operativos del 8,6%, gasto en intereses y ratio CAPEX/Ventas similar a años anteriores.

· Emisión de 2 millones de acciones en los próximos 5 años para stock options.

· Tax rate del 19%.

· Múltiplos aplicables: P/E 14x , EV/EBITDA 9x y EV/FCF 14x.

El modelo de valoración devuelve una TIR promedio del 32% a 3 años y del 25% a 5 años, dándonos un precio objetivo de 85 PLN/Acción a 2024 y 112 a 2026, respecto a los 37 que cotiza a día de hoy. En la TIR no se considera la rentabilidad por dividendo, que fue entorno al 5% en los últimos años.

Escenario pesimista:

· En 2022 las ventas crecen un 12%, a pesar de crecer entorno al 55% el primer trimestre de 2022 respecto a 2021, las ventas se ralentizan en los próximos meses fuertemente. De 2022 a 2026 la compañía sólo consigue crecer al 5% anual, muy por debajo del promedio de los últimos años

· Márgenes operativos del 5% , gasto en intereses y ratio CAPEX/Ventas similar a años anteriores.

· Tax rate del 19%.

· Múltiplos pesimistas: P/E 10x , EV/EBITDA 7x y EV/FCF 10x.

El modelo de valoración devuelve una TIR promedio del -6% a 3 años y del 0% a 5 años, dándonos un precio objetivo de 31 PLN/Acción a 2024 y 38 a 2026, respecto a los 37 que cotiza a día de hoy.

DISCLAIMER: Las publicaciones realizadas en este medio no son recomendaciones de compra o venta. Todas las comunicaciones realizadas tienen únicamente fines informativos y educativos. Cada inversor debe hacer su propia due diligence.

Muy bueno felicidades por el trabajo bien hecho. Solo una cosa por puntualizar, no es nada eh pero en el dso y dpo en la explicación está mal, DSO es días de cobro y DPO días de pago. ¿En la gráfica está bien? Como he dicho antes, gracias y muy buen trabajo, es de agradecer.