TOYA SA (WSE:$TOA) Tesis de Inversión

Small cap polaca buena, bonita y barata

INTRODUCCIÓN

Toya SA (TOA:WSE) es una small cap polaca que se dedica a la distribución de herramientas manuales y eléctricas, como pueden ser: llaves inglesas, taladros, destornilladores, etc.

Cotiza en la bolsa de valores de Varsovia bajo el ticker TOA, capitaliza unos 600 millones de PLN, siendo al cambio unos 120 millones de euros. Es una acción muy ilíquida, con un volumen medio diario de menos de 100.000€.

El grupo TOYA fue establecido en 1990 y la composición del grupo se basa en una compañía principal localizada en Polonia, donde se encuentran las oficinas centrales y dos centros logísticos en Wroclaw y Mlochow. Y varias subsidiarias, una establecida desde 2003 en Rumanía teniendo un centro logístico en Bucarest, y otra en Shanghai desde 2008 con un centro logístico en la misma ciudad. En curso está la creación de un nuevo centro logístico en China. Adicionalmente, en 2020 se incrementó la capacidad por 7000 metros cuadrados en el almacén localizado en Rumanía.

La comercialización de los productos se realiza a través de 6 marcas que se describen a continuación:

YATO

Es la marca insignia de la compañía, representa más del 60% de las ventas. Bajo esta marca se comercializan herramientas para uso profesional de 3 campos principalmente: reparación de vehículos, construcción y jardinería.

VOREL

Bajo VOREL se comercializan herramientas para particulares no profesionales a precios asequibles, principalmente enfocadas en un público “Do It Yourself”. Representa entorno al 20% de las ventas.

STHOR / FLO / FALA / LUND

Representan el 20% restante de las ventas, repartido equitativamente (aproximadamente) entre las 4 marcas. Bajo las marcas STHOR y LUND se comercializan herramientas eléctricas como pueden ser radiales, taladros, etc.

Bajo la marca FALA comercializan accesorios y repuestos instalables en baños, como grifos, alcachofas de ducha, mangueras de ducha, etc.

La marca FLO está centrada en la proporción de herramientas para el mantenimiento de zonas verdes, como pueden ser tijeras de poda, motosierras y otros accesorios utilizados en este tipo de tareas.

Como veremos en el apartado de Negocio, la compañía comercializa los productos a través de diferentes canales, tanto físicos como online.

Analizando las valoraciones de productos de la compañía en Amazon, en general he visto bastante buenas valoraciones, lo cual es un aspecto muy positivo.

Podemos afirmar que los productos que comercializa TOYA tienen unos estándares de calidad y una buena relación calidad-precio.

PAÍS

En cuanto al país de cotización de la compañía y principal lugar de ventas, vemos que el PIB de Polonia ha crecido a un ritmo medio del 4,5% anual desde 1990, siendo uno de los países con más crecimiento de Europa. La renta per cápita ha aumentado un 619,95% desde entonces, y la tasa de desempleo del país es una de las menores de la UE, por debajo del 3%.

Muchas empresas están externalizando su actividad a países del este como Polonia debido a los bajos costes salariales y a la alta cualificación media de la población, se está viendo un fuerte impulso en el sector tecnológico principalmente.

En conclusión, se espera que la economía polaca continúe al alza en los próximos años.

SECTOR

El sector de las herramientas se trata de un sector maduro y muy fragmentado.

De acuerdo a Alliedmarketresearch y Grand View Research, se espera que la industria de las “hand tools” crezca entorno al 4-5% anual entre 2020 y 2030, alcanzando aproximadamente los 32 billones de dólares en 2030.

NEGOCIO

Ventas:

Las ventas de la compañía han pasado de 188 millones de eslotis en 2008 a 542 en 2020, lo que supone un crecimiento medio anual de entorno al 10%, habiendo tenido solamente dos años de decrecimiento en los años de la crisis financiera. En los últimos años el crecimiento se ha acelerado por encima de la media histórica, en 2021 aún sin disponer de datos del año completo, en los primeros 9 meses ha aumentado sus ventas entorno al 33% respecto a 2020, podemos asumir que en 2020 se vio beneficiada por los confinamientos de la crisis sanitaria, y el incremento de compras de herramientas y accesorios para hacer arreglos en casa, sin embargo, en 2021, sin esa situación extrema de confinamientos, el negocio no se ha contraído sino que ha continuado con un fuerte crecimiento superior al 25%.

El margen operativo ha fluctuado entre el 13 y 15% en los últimos años, mejorando hasta el 15% en 2020 y manteniéndose en esa línea en los 9 meses publicados de 2021

La compañía proporciona el desglose de ventas en 4 tipologías:

Export Sales: Ventas realizadas en mercados no locales (No Polonia, Rumanía, ni China)

Wholesale: Ventas al por mayor en Polonia, Rumanía y China a través de tiendas mayoristas o representantes de ventas.

Retail Network: Ventas minoristas en Polonia y Rumanía a través de acuerdos que posee con redes y tiendas minoristas.

Retail Sales: Ventas a través de internet principalmente. TOYA dispone de su propia página web a través de la que comprar online y también ofrece sus productos en plataformas como Amazon.

Como vemos en el desglose de ventas, la mayor parte de las ventas proviene de los segmentos “Export Sales” y “Wholesale”, sin embargo, poco a poco, el segmento de Retail Sales - venta online va ganando cuota, tendencia que se espera que continúe en los años venideros con un mundo cada vez más digitalizado, en esta línea la compañía recientemente ha expandido su página web a diferentes países europeos, este segmento es el que mejores márgenes posee.

Las ventas por país del último trimestre se desglosan de la siguiente forma, no existiendo grandes cambios en las proporciones respecto a años anteriores.

En cuanto a la deuda, como vemos a continuación, tiene un ratio de deuda neta / EBITDA bajo, por debajo de 1 en los últimos trimestres, y en ocasiones caja neta.

El grupo posee una diversificada red de proveedores con más de 100, por lo que no existe un riesgo de poder de negociación por esta parte.

Flujos de caja

Se puede decir que estamos ante una compañía “asset light”, las necesidades de capital son limitadas, entorno al 1-2% de gasto sobre ventas ya que la empresa no fabrica los productos, sino que los comercializa y distribuye bajo sus marcas.

A continuación, se muestra la evolución de los flujos de caja en los últimos años:

La compañía ha repartido dividendos a los accionistas en los últimos años y realizado recompras puntuales en el año 2017, personalmente preferiría que utilizara la caja que reparte en dividendos en realizar más recompras o reinvertir en el negocio.

En los últimos informes de resultados, la compañía comenta que está monitoreando el mercado con objetivo de realizar alguna adquisición que añada valor al grupo, por ahora sin mayor novedad.

El ROIC ha sido superior al 20% en los últimos años.

Por último, indicar que el auditor es una big four: KPMG, lo cual, siempre es un aspecto positivo en small caps.

MANAGEMENT

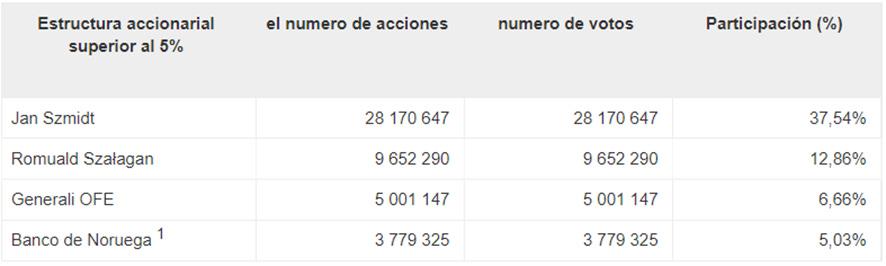

En manos de Jan Szmidt, fundador de la compañía y miembro del Board, se encuentran el 37,5% de las acciones. El 12,9% de las acciones están en manos de Romuald Szalagan que fundó la compañía de forma conjunta con Jan.

Como presidente de la compañía desde 2009 tenemos a Grzegorz Pinkosz el cual posee una retribución de entorno a 1M PLN (2020), al cambio serían unos 220 mil € y tiene en posesión unas 150.000 acciones (0,2% de la compañía). La remuneración total de la directiva y del consejo de administración está entorno a los 2,5 millones de PLN anuales, teniendo una base fija y otra variable en base a objetivos financieros.

Se puede concluir que el management tiene un salario modesto (entorno al 4% del FCF 2020) y que hay skin in the game.

La directiva hace hincapié en que una de sus principales prioridades es mejorar y optimizar la cadena de suministro para garantizar la disponibilidad de productos, en línea con esto, la compañía está construyendo un gran almacén en China que permita la perfecta adaptación entre los niveles de inventario y la demanda como respuesta a una tendencia acelerada hacia el e-commerce.

Por otro lado, esperan fortalecer su posición en el segmento de “Export Sales” ampliando su cuota de mercado en mercados exteriores.

COMPETENCIA Y COMPARABLES

El mercado de hand tools se trata de un mercado muy fragmentado entre muchos participantes, si bien, destacan algunos players por su tamaño e imagen de marca como pueden ser Bosch, Skil , Black&Decker o Makita.

A continuación, se muestra una tabla con algunos comparables del sector en el que opera TOYA y que cotizan en bolsa:

Como podemos observar en la tabla anterior, las compañías comparables cotizadas son mucho más grandes que TOYA, y ciertas empresas como MAKITA o BLACK&DECKER tienen una imagen de marca y prestigio que exigen un premium en cuanto a los múltiplos pagados por el mercado, sin embargo, de forma global, el desempeño de los fundamentales de Toya en los últimos años ha sido bastante mejor que la media de comparables.

DESEMPEÑO EN BOLSA

Como se puede observar, el gráfico de cotización es bastante abrupto, en el año 2018 la compañía llegó a cotizar a 17 PLN, lo que equivalía a unos múltiplos de casi 35 P/E y unas 25 veces EBITDA, unas 5 veces más cara de lo que cotiza actualmente. En 2018 hubo un escándalo de fraude en Polonia que involucró a un fondo de inversión, el cual poseía en aquellos tiempos un 10% de las acciones de la compañía, dicho fondo tuvo que vender forzadamente sus acciones en el mercado provocando que en unos meses la compañía perdiese un 50% de capitalización.

Desde dicha caída la acción no se ha recuperado, a pesar de que las ventas casi se han duplicado en el mismo periodo de tiempo, cotizando la compañía actualmente a unos múltiplos bastante por debajo de sus múltiplos históricos y de posibles comparables (Aún haciendo un importante ajuste por la diferencia de tamaño).

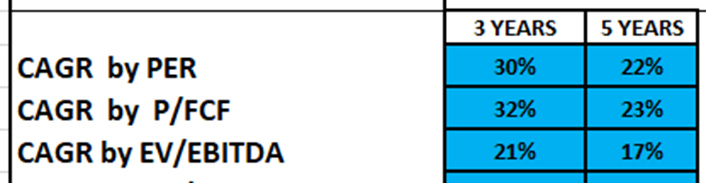

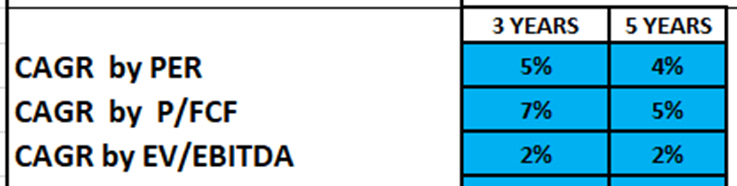

La acción está cotizando actualmente a unos múltiplos de menos de 6x EV/EBITDA LTM y menos de 7x P/E LTM.

RIESGOS

Antes de pasar a la valoración, como toda inversión, la compañía también tiene diferentes riesgos a tener en cuenta:

Riesgo divisa.

Posibilidad de fracasar en la expansión a otros países.

Posibilidad de no conseguir impulsar la venta on-line.

Bajo free float y mayoría de las acciones en manos del Management.

Posibilidad de incremento de competencia y reducción del atractivo de los productos de la compañía.

VALORACIÓN

Para valorar la empresa, presentaremos 3 escenarios:

Escenario Base/Conservador:

· Asumimos que en 2021 crece un 25% respecto a 2020. En los 9 meses publicados hasta ahora han mostrado un crecimiento YoY superior al 30%, y el último quarter suele ser el más fuerte en ventas, pero de forma conservadora replicamos las ventas del Q3 para el Q4.

· Asumimos un crecimiento de ventas futuras del 10% anual, por debajo del crecimiento de los últimos años.

· Margen operativo del 14,5% asumiendo que no consiguen optimizar más costes a futuro, ni impulsar el mercado online.

· Múltiplos: P/E 12x , P/FCF 12x, EV/EBITDA 7x.

· Cotización (10/02/2021): 7,50 zl.

· Target Price 2024: 16 zl. TP 2026: 19 zl.

· Rentabilidad anual estimada sin incluir dividendos:

Escenario Optimista

· Asumimos que en 2021 crece un 25% respecto a 2020. En los 9 meses publicados hasta ahora han mostrado un crecimiento YoY superior al 30%, y el último quarter suele ser el más fuerte en ventas, pero de forma conservadora replicamos las ventas del Q3 para el Q4.

· Asumimos un crecimiento de ventas futuras del 15% anual, por debajo del crecimiento de los dos últimos años.

· Mejora del margen operativo a 16 % en 2023 y adelante derivado del impulso de la venta online.

· Múltiplos conservadores: P/E 14x , P/FCF 14x, EV/EBITDA 8x.

· Cotización (10/02/2021): 7,50 zl.

· Target Price 2024: 23 zl. TP 2026: 30 zl.

· TIR anual sin incluir posibles dividendos:

Escenario Pesimista

· Asumimos que en 2021 crece un 25% respecto a 2020. En los 9 meses publicados hasta ahora han mostrado un crecimiento YoY superior al 30%, y el último quarter suele ser el más fuerte en ventas, pero de forma conservadora replicamos las ventas del Q3 para el Q4.

· Asumimos que el crecimiento de ventas futuras se estanca, y solamente crecen al 2% anual, por debajo del sector e incluso por debajo del crecimiento del PIB de Polonia.

· El margen operativo se contrae hasta el 13%.

· Múltiplos: P/E 9x , P/FCF 9x, EV/EBITDA 6x.

· Cotización (10/02/2021): 7,50 zl.

· Target Price 2024: 8,7 zl. TP 2026: 9 zl.

· TIR anual sin incluir posibles dividendos:

CONCLUSIÓN

TOYA es una small cap desconocida e ilíquida que complica la entrada de grandes fondos de inversión , en un sector aburrido y poco atractivo para muchos inversores, sin embargo, estamos ante una compañía rentable, con buen track record de crecimiento, y con un management alineado.

La compañía ha comenzado a publicar presentaciones del negocio en inglés en los últimos meses, anteriormente casi toda la información de la información estaba en polaco, lo cual, frena el interés de inversores internacionales.

Podemos decir que a los precios que cotiza actualmente se trata de una inversión asimétrica.

Por último, respecto al mercado de valores polaco, recientemente el conocido fondo Alluvia Capital en su última carta anual escribía unas líneas haciendo alusión al valor que se encuentra olvidado en este país del este de Europa, y que tarde o temprano el mercado pondrá en precio. Fragmento de la carta de Alluvia Capital:

“I spent a lot of time in 2021 investigating a new market: Poland. I came away extremely impressed by the average quality and the sheer number of firms listed there. This is one of the most dynamic European markets, but US investors seem to be entirely unaware. The Warsaw Exchange offers an embarrassment of riches. There are scores of wonderful small companies listed there, all of them highly profitable and growing. Most feature strong balance sheets and high insider ownership.”

DISCLAIMER: Las publicaciones realizadas en este medio no son recomendaciones de compra o venta. Todas las comunicaciones realizadas tienen unicamente fines informativos y educativos. Cada inversor debe hacer su propia due diligence.

Excelente tesis, felicitaciones Jose!.

Yo la llevo en cartera hace unos meses, pero todavía soy inversor novato, y no logro encontrar que ventaja competitiva, o moat tiene. Evidentemente “algo hay”, por la calidad de los números que presenta. ¿O será simplemente que es mejor que la competencia debido a que es una empresa pequeña y por lo tanto tiene espacio para crecer más? Saludos!

cual es la cyclicidad de la empresa? el mercado final para talleres, construccion, particulares?

grand trabajo!