1. INTRODUCCIÓN

Hoy analizamos una pequeña (muy pequeña) empresa danesa del sector IT que capitaliza menos de 15 millones de euros y que tiene varias características que hacen interesante al menos echarle un vistazo:

Crecimientos en ventas y beneficios por acción superiores al 20% anual en los últimos 10 años

Balance saneado con caja neta

CEO y fundador con más del 30% de las acciones en circulación

Industria con fuertes vientos de cola en los próximos años

Wirtek es una pequeña empresa danesa del sector de ingeniería y transformación digital fundada hace más de 20 años por el actual CEO y que cuenta con unos 200 empleados actualmente. Aunque tiene su sede en Dinamarca, la mayor parte de su fuerza laboral se encuentra en Rumanía, ya que allí tiene 3 centros de desarrollo de software.

En 2006, la empresa fue la tercera compañía en ser listada en el Nasdaq Copenhagen First North Growth Market, comenzando a su vez su proceso de expansión abriendo su primer centro de desarrollo de software en Cluj-Napoca (Rumanía), coincidiendo con una etapa difícil para la compañía en la que se encontraba en una etapa de reestructuración tras haber nacido como una spin-off de Nokia.

2. MODELO DE NEGOCIO

Wirtek dispone de dos líneas de negocio:

Ingeniería de software (entorno al 70% de las ventas aproximadamente): Trabajan con clientes en transformas sus ideas en aplicaciones o productos customizados

Electronic equipment services: Integración de software en dispositivos de hardware, migración de información entre plataformas, etc. (entorno al 30% de las ventas)

Dependiendo de las necesidades y características del cliente, Wirtek tiene dos modalidades de trabajo:

Equipo dedicado: El personal de Wirtek se integra en el cliente como si fuera parte del área de IT propio cliente, esta modalidad ha permitido a la empresa tener relaciones con clientes a muy largo plazo, varios clientes de la empresa llevan demandando los servicios más de 10 años, y la media de relación es de 6 años, teniendo así la empresa una gran visibilidad de los ingresos, ya que el 80% de los ingresos para el año en curso se conocen desde principio de año

Proyectos: El equipo asignado de Wirtek tiene unos hitos que conseguir en un periodo determinado de tiempo

Sus clientes son principalmente empresas de pequeño y mediano tamaño, aunque últimamente está comenzando a trabajar también con grandes empresas

3. SECTOR Y PERSPECTIVAS

El sector global de outsourcing IT se espera que continúe creciendo en los próximos años a una tasa bastante mayor al GDP derivado de la necesidad de transformación digital de muchas industrias que se encuentran en una etapa prematura de digitalización, especialmente pequeñas y medinas empresas

Respecto a la fuerza laboral de WIRTEK, la mayor parte de su plantilla son ingenieros localizados en Rumanía, que tienen un salario mucho menor a lo que costaría un ingeniero de Escandinavia y unas cualidades bastante aceptables.

Desarrollo de software en Rumanía y Europa del Este

Entorno al 20% de los graduados rumanos han estudiado ingeniería, lo cual, es un porcentaje considerable, otro aspecto destacable es que el nivel de inglés en los estudiantes de Rumanía es bastante alto comparado con otros países europeos, y el salario de un desarrollador de software es 3 veces menor que uno en UK, y entorno al 10% mayor que en Polonia.

En la siguiente imagen extraída del informe de la web Arc Dev se puede ver una comparativa de las condiciones de las ciudades del Este de Europa más atractivas para localizar equipos de ingeniería de software.

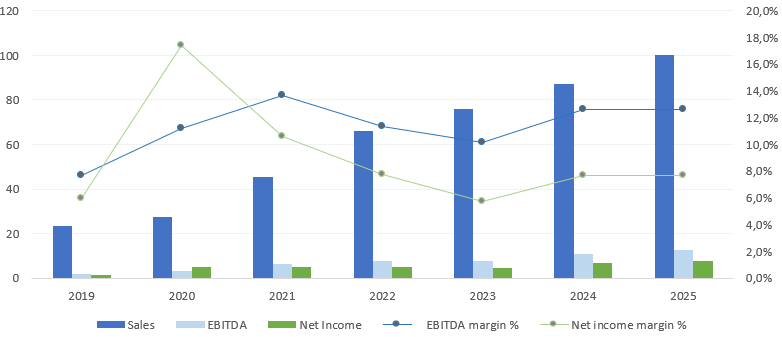

4. DATOS FINANCIEROS

Adentrándonos en los fundamentales de la compañía, podemos decir que la evolución de los últimos años ha sido más que notable:

22% CAGR en ventas y EPS en los últimos 10 años

El crecimiento de los últimos años se ha conseguido a través de un mix entre crecimiento orgánico e inorgánico:

Elaboración propia Crecimiento inorgánico:

La compañía ha realizado 2 adquisiciones en los últimos años:

Corebuild (2021): Empresa de desarrollo de Software localizada en Rumanía que tenía unos 40 empleados en el momento de la adquisición. Pagó unos 9,7M DKK, tras un buen proceso de integración, el management comentó que habían recuperado el 35% de la inversión neta en 1 año y medio, lo que estimo que la adquisición ha sido realizada a un P/E 5x, siendo un muy buen precio el pagado.

Software Pro (2018): Empresa de testing y Quality Assurance. No he encontrado información de precio pagado ni múltiplos.

Casi la mitad de los ingresos provienen de Dinamarca, aunque poco a poco la cuota de Dinamarca cada vez es más diluida con el foco de internacionalización y diversificar geográficamente los ingresos:

Al ser una compañía “Asset light” por el sector en el que opera el gasto en CAPEX suele ser de entorno al 1% de las ventas, y el ratio Working Capital/Ventas suele estar entre el 10-15%

Resultados H12023

A mediados del mes de Agosto, la compañía publicó el informe del primer semestre de 2023, con los siguientes aspectos a destacar:

Ventas +11% vs H122 (Crecimiento orgánico)

EBITDA -16% vs H122 → “A reduction in requested services from some clients has negatively affected EBITDA during H1 2023. We expect that the inflow of new orders combined with cost reduction initiatives will improve the EBITDA-margin by end of Q3 2023.”

Beneficio Neto -29% vs H122

Confirman guidance para 2023 que es crecer orgánicamente entre un 11-19% y esperan un H2 más fuerte con un crecimiento de +60% en el sector energético, sector en el cual ven una demanda creciente para los próximos cuatrimestres

Por otro lado, se ven optimistas en la consecución de la estrategia a 2025, que comentaremos más en detalle luego

La partida de “Trade Receivables” ha crecido entorno a un 40% respecto al H122, aspecto a seguir de cerca en próximos trimestres, comentando este punto con el management, indicaron que se debían a que habían firmado algunos contratos con grandes empresas que requieren periodos de pago mayores a las pequeñas y medianas empresas a las que está habituado WIRTEK

Tras dos años de crecimiento explosivo, WIRTEK está sufriendo al igual que otros players del sector IT y transformación digital un año débil con dificultades macroeconómicas, a pesar de ello, creo que la empresa está surfeando bastante bien un año de alto oleaje, consiguiendo crecer orgánicamente, y con unos márgenes erosionados en parte por el proceso de reorganización y mejora de sistemas en curso, que deberían recuperarse a lo largo de 2024.

5. DIRECTIVA Y ESTRATEGIA

El CEO y fundado de WIRTEK es Michael Aaen de 59 años, con más de treinta años de experiencia en la industria internacional TI y que ha estado al frente de la empresa desde su fundación como spin-off de Nokia en 2001.

Skin in the game

Michael Aaen tiene más del 30% de las acciones en circulación de la compañía, si sumamos las que tienen miembros del BoD tenemos que más del 50% de las acciones están en manos de insiders.

Estrategia “Accelerate25XL”

La Directiva publicó en 2022 un nuevo plan estratégico a 2025 con una combinación de objetivos operativos y financieros:

Objetivos financieros:

130M DKK de ventas a 2025, lo que supondría más que doblar las ventas de 2022 en 3 años

18M DKK de EBITDA a 2025. Igualmente más del doble que en 2022

15M DKK de EBT a 2025, casi triplicar el dato de 2022

Objetivos operativos:

1 centro de desarrollo fuera de Rumanía

> 85% de retention rate de empleados

Listarse en la bolsa principal de Copenhague antes de 2025, para lo cual, la empresa está llevando a cabo un proceso de reorganización estructural e implementando un nuevo sistema de ERP para adaptarse a la normativa de las empresas cotizadas. Este proceso de adaptación está derivando en mayores costes puntuales que están reduciendo los márgenes de forma excepcional principalmente en el Q422 y durante el año 2023. También esta iniciativa permitiría que la acción fuera más líquida y accesible.

Para ver como de realista y fiables son las palabras y expectativas de la directiva, he hecho un análisis de los guidances publicados por la directiva en los últimos años y su realidad:

Como se puede ver en la tabla resumen, en la mayoría de las ocasiones la compañía ha cumplido o excedido el guidance proporcionado por la directiva, por lo que no estamos ante la típica directiva que promete castillos en el aire y hace pensar que los ambiciosos objetivos financieros a 2025 pueden ser alcanzables.

Como anécdota , la Directiva en el año 2022 emitió un comunicado que debido a la situación inflacionaria, toda la directiva se abstenía a subidas salarias hasta 2023, implementándose un programa de warrants con un precio de ejercicio de los mismos de 18 DKK por acción.

Cultura empresarial

La cultura empresarial parece muy sana , fruto de ello es tener una tasa de retención de personal cercana al 90% cuando la industria IT, tiene de media una tasa cercana al 80%, a pesar del boom sufrido en el mundo tech en los últimos 2 años, WIRTEK no ha sufrido demasiado y ha mantenido su atrition rate muy por debajo de la media de la industria. En Glassdoor, los empleados le dan una puntuación de 4.6 sobre 5, y parece que la gestión de Michael también es del agrado de los trabajadores.

6. RIESGOS

Los principales riesgos que encuentro en la empresa son los siguientes:

La mayoría de los clientes de WIRTEK se tratan de compañías de pequeño y mediano tamaño, que en caso de una gran recesión podrían sufrir más que grandes empresas con mayor músculo financiero

El sector es altamente competitivo y fragmentado, y a pesar de que la demanda es creciente y las perspectivas son buenas, creo que es difícil forjar un “moat” que permita diferenciarte ampliamente de la competencia

Para cumplir la estrategia definida a 2025 creo que la compañía debería realizar alguna adquisición, lo cual nunca es un juego fácil y existe el riesgo de que se pueda sobrepagar o que realmente no aporten valor

Hay rumores de que el CEO venderá parte de sus acciones en un futuro cercano para diversificar su patrimonio personal, lo cual podría ejercer más presión a la baja en el precio de cotización de una acción tremendamente ilíquida

6. VALORACIÓN

La acción ha tenido un comportamiento extraordinario si tomamos como referencia temporal los últimos 10 años, sin embargo, lleva una caída de +60% desde máximos de 2021, cuando casi todo el mercado relacionado con tecnología estaba en modo burbuja, en el momento de escribir este post, WIRTEK cotiza a unos 11 DKK por acción.

Para estimar un precio objetivo, voy a plantear un escenario base a 2025, con perspectivas bastante inferiores a los publicados en la estrategia “Accelerate XXL”.

Asunciones:

Crecimiento en ventas del 15% anual de forma orgánica, llegando en 2025 a una cifra de ventas de unos 100 millones de coronas danesas, bastante por debajo del plan estratégico en el que plantean 130M DKK

Margen EBIT del 10,5%, también menor al que debería llegar para cumplir con la estrategia

8 millones de acciones en 2025

Bajo estas asunciones, si consideramos unos múltiplos de 15x P/E y 10x EV/EBITDA, múltiplos conservadores debido a la muy baja liquidez de la acción, y menores a los que ha cotizado históricamente, obtenemos un precio objetivo estimado a 2025 de entorno a 17 DKK por acción (CAGR 15%), a lo que habría que sumarle la rentabilidad por dividendo, que actualmente es de casi el 4%

Si consideramos que la empresa va a cumplir con la estrategia definida a 2025, lo cual no sería descabellado si consideramos la trayectoria de la directiva en el cumplimiento de los guidances publicados a pasado, se podría obtener una rentabilidad mayor al 25% anualizado considerando los mismos múltiplos . Sin embargo, para alcanzar esta cifra de ventas creo que sería necesario la realización de alguna adquisición que sería otro aspecto a tener en cuenta.

7. CONCLUSIONES Y PENSAMIENTOS

WIRTEK es una empresa de calidad con una acción tremendamente ilíquida, puesto que intercambia en acciones menos de 10.000€ al día quedando fuera del radar e interés de grandes fondos e institucionales, siendo una acción solo para inversores particulares prácticamente, que puede seguir pasando desapercibida mucho tiempo.

Por otro lado, al mando de la compañía tenemos una buena directiva, con “skin in the game”, que ha vivido momentos difíciles en la empresa como la crisis financiera de 2008, cuando WIRTEK sufrió estando en pérdidas debido a que la mayoría de sus clientes eran pequeñas empresas del sector de telecomunicaciones y su modelo de negocio diferente al actual. En esos momentos difíciles, consiguieron pivotar hacia una estrategia que les permitiera ser rentables enfocando su modelo de negocio en la ingeniería y desarrollo de software, y moviendo el grueso de su fuerza laboral a Rumanía para optimizar costes.

Como la gran mayoría de empresas del sector está pasando por un momento de horas bajas con una situación macro poco favorable, pero en la contraparte tenemos diversas industrias y clientes con necesidades de digitalización que tarde o temprano se traducirán en un incremento de demanda de esta tipología de servicios.

DISCLAIMER: Las publicaciones realizadas en este medio no son recomendaciones de compra o venta. Todas las comunicaciones realizadas tienen únicamente fines informativos y educativos. Cada inversor debe hacer su propia due diligence.

Hola Jose! Se sabe la concentración de los clientes? Graciasss